机器人控制器是机器人控制系统的核心大脑。控制器的主要任务是对机器人的正向运动学、逆向运动学求解,以实现机器人的操作空间坐标和关节空间坐标的相互转换,完成机器人的轨迹规划任务,实现高速伺服插补运算、伺服运动控制。机器人控制器由机器人控制器硬件和机器人控制器软件组成。机器人控制器的软件部分是工业机器人的“心脏”,随着科技的发展,工业机器人从下位机到上位机的应用软件方面都有了不同程度的研究成果。

控制器的市场份额基本和机器人保持一致,国内企业控制器尚未形成较大市场份额。控制器、软件与本体一样,一般由机器人厂家自主设计研发。目前国外主流机器人厂商的控制器均为在通用的多轴运动控制器平台基础上进行自主研发,各品牌机器人均有自己的控制系统与之匹配。因此控制器的市场份额基本和机器人保持一致,国内企业控制器尚未形成市场竞争优势。

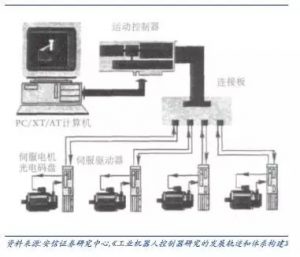

工业机器人控制器硬件部分

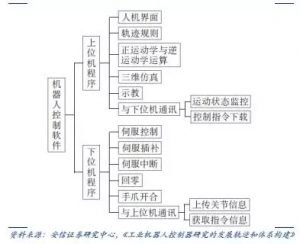

工业机器人控制器软件部分

国内企业机器人控制器产品已经交为成熟,是机器人产品中与国外产品差距最小的关键零部件,国内控制器与国外产品存在的差距主要在控制算法和二次开发平台的易用性方面。控制系统的开发涉及较多的核心技术,包括硬件设计,底层软件技术,上层功能应用软件等,随着技术和应用经验的积累,国内机器人控制器所采用的硬件平台和国外产品相比并没有太大差距,差距主要体现在控制算法和二次开发平台的易用性方面。

未来几年中国国产机器人将得到快速发展,国产机器人控制器应用市场面临较好的发展契机,尤其是在运动控制领域深耕多年的企业。机器人轴数越多,对控制器性能要求也越高:机器人自由度的高低取决于其可移动的关节数目,关节数愈多,自由度越高,位移精准度也越高,其所使用的伺服电机数量就相对较多,即越精密的工业型机器人所用的伺服电机数量愈多。

一般每台多轴机器人由一套控制系统控制,也意味着控制器性能要求越高。随着中国工业机器人的快速发展,具有较强研发能力的公司会具备更强的竞争优势。

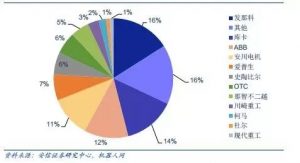

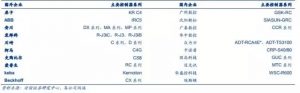

工业机器人主要控制器生产企业及代表产品

本体:打通上下游产业链,体现于入口价值机器人本体是什么?机器人本体属于设备集成的范畴。按照机械结构分,机器人本体可分为直角坐标机器人、SCARA机器人、关节型机器人、并联机器人及其他。不同种类或行业的机器人,对技术指标有不同的侧重要求。如汽车行业的焊接机器人对关节型机器人本体有较高精度和速度和要求,而码垛类机器人、搬运机器人则对负载能力要求比较高,应用于电子行业较多的SCARA机器人则对精度和速度要求比较高。全球工业机器人市场主要为关节型全球工业机器人。

机器人本体按结构分类图

机器人本体企业可以有效整合上游零部件企业和下游系统集成商。机器人本体制造商负责工业机器人支柱、手臂、底座等部件与精密减速器等零部件生产加工组装及销售,应用和集成可以本体企业自己实施,也可以给集成商来完成,本体企业具有有效整合上游零部件和下游系统集成商的入口能力。国际上的工业机器人本体制造商包括库卡、ABB、发那科、安川电机等。国内包括新松机器人、广州数控、锐奇股份、埃斯顿、埃夫特、佳士科技、亚威股仹等。国内大多数机器人本体公司以采购集成为主。

工业机器人四大家族在本体上游的核心技术

2014年我国工业机器人本体市场规模84亿,预计2018年机器人本体市场规模为300亿,还有2.7倍的空间。根据世界机器人协会的最新数据和《中国制造2025》工业机器人技术路线图,预计我国机器人市场未来4年复合增速约为30%,若以20万元/台的测算,则2018年我国机器人本体市场规模为300亿,是2014年的2.67倍。

![]()

经济型本体是国产机器人本体的发展方向。国外机器人行业伴随汽车行业的成长,而且汽车行业对机器人精度、效率和稳定性要求都非常高。在汽车领域,国内机器人企业短期不能和国外企业竞争。开发应用于汽车产业以外一般制造业的经济型机器人是国产机器人本体现阶段的发展方向。经济型本体包括低成本的六轴通用机器人和三、四轴专用机器人。经济型本体分为两类:1)国产核心零部件可以突破,国内机器人企业可以批量化生产降低成本的通用六轴关节机器人;2)应用于某一领域的专用机器人,如用于电子行业的SCARA机器人、桌面机器人就属于经济型本体中的专机,这类专用机器人通常三、四轴(国外通常称为机械手)。在电子、家电制造、金属制造、塑料化工、食品等行业,外资机器人企业行业经验和客户基础优势并不明显,客户更加注重机器人产品的性价比,这是国产机器人的超车机会。

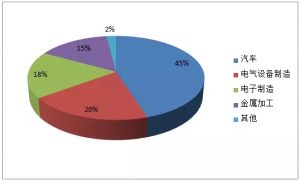

2015年我国机器人安装数量按行业分布

长期看好能研制出适合中国市场需求的,具备成功五要素的机器人企业。“伺服系统”、“控制器”、“核心算法”、“精密减速器”,以及“应用和集成技术”这五大核心技术被称为机器人本体的“成功五要素”。国内机器人本体要发展的好,在这五大领域至少要有2个是擅长的。

首先伺服系统和控制器这两块要吃透,然后在核心算法方面需要做到比较好。高精度机械传动(即减速机)可以采用外购。应用和集成可以本体企业自己实施,也可以给集成商来完成。

文章来源:robotinside